承上主題,在香港環境中可以作那些定存策略

回到 投資-專題分題 Back to Investment Menu

概念認知

上回說了3款不一樣的定存方式,此外需要對單利息、複利息有個簡單的了解。

單利息

存放定額本金一段時期,到期後獲得利息,可領取本金 + 利息例子︰

$10000定期1年,年利率1.5%,一年後本利和是 $10150

$10000*(1+1.5%) = 10150

複利息

存放定額本金一段時期,按年獲得利息 / 按季獲得利息 / 按月獲得利息,到期後可領回本金

按年獲得利息 (interest in compounded yearly)

$10000定期2年,年利率1.5%,到期後本利和是

$10000*(1+1.5%/1)^2 = 10302.25

按月獲得利息 (interest in compounded monthly)

$10000定期2年,年利率1.5%,到期後本利和是

$10000*(1+1.5%/12)^(12*2) = 10304.35

香港環境

香港情況沒有那麼複雜,杜芬宅看了很多銀行的定存資訊,找不到複利息的定存,只有單利息的。如果您無論如何也想要複利息,可將$10000做一年定期,年利率1.5%,到期後將本利和$10150再做一年定期,不過當時的年利率可能不是1.5%,因為利率會受經濟環境影響而改變,銀行的年利率是浮動的,可以每天改變。那樣做定期看起來好像複利息,不過是利率會浮動的複利息,而利率固定的複利息在香港好像沒有,您找到可以在留言說一聲。

因為杜芬宅閱讀了幾篇文章說周圍地區做定存時是可以選擇浮動利率或固定利率,但是香港的環境不是那樣,所以要說一聲。

定存的風險

定存有種說法是0風險,因為只是把錢放在銀行,到期拿利息,不像股票等投資是可以虧蝕本金的。那是一種含糊的說法,定存的風險就是在定存期間你不能提取本金,舉例如忽然需要一筆資金,好比生病,斴家的女孩放火,火勢蔓延把你的房子燒掉了。Ooos,在香港應該是把你的單位燒掉了比較可能,等等因為意外忽然需要一筆資金。

所以放一筆資金作期就是要承受不可以到期前拿

香港存款保障委員會

你可能會擔心銀行出現擠提甚至破產,銀行發出的定存證明書不就成了廢紙一張?

幸好香港金融發展成熟,2004年7月 香港存款保障委員會 成立,所有放在 香港存款保障委員會 成員的合資格存款 都受到保障。成員會存放指定金額進保障委員會,好像購買保險一樣,假若任一會員倒閉,保障委員會動用資金向倒閉的成員的存款戶補償。

香港存款保障委員會 - 『倘你存放合資格存款的銀行倒閉,你可獲最高達五十萬港元的補償。』

以任何貨幣為單位的合資格存款均受保障。合資格存款包括所有常見的存款,如往來帳戶、儲蓄帳戶、用作抵押的存款及年期不超過五年的定期存款。

然而,年期超過五年的定期存款、結構性存款(如股票掛鈎及外幣掛鈎存款)、不記名票據(如不記名存款證)及海外存款均不受存保計劃保障。

總的來說,下列存款類別不受存保計劃保障:

- 結構性存款

- 年期超過五年的定期存款

- 以計劃成員的資產作為償還存款的保證的存款

- 不記名票據

- 海外存款

- 為外匯基金帳戶持有的存款

- 豁除人士持有的存款

- 存款以外的金融產品

如果存放在合資格存款的銀行倒閉,可以在銀行倒閉後的六星期內獲得最高達50萬港元的補償,而50萬元以下的存款的人可獲全數補償。

順帶一提,美國有Federal Deposit Insurance Corporation(FDIC),香港有 香港存款保障委員會

定存的基本法則

定存的時期大多分為1星期, 2星期, 1個月, 2個月, 3個, 半年, 1年, 2年, 3年定存的基本法則是 (本金愈多 / 年期愈高),利息愈高

選擇銀行

香港銀行選擇多,最多人認識的莫過於三大行,同時亦是發鈔銀行。- 香港上海滙豐銀行有限公司 - The Hongkong and Shanghai Banking Corporation Limited

- 中國銀行(香港) - Bank of China(Hong Kong)Limited,BOCHK

- 渣打銀行(香港) - Standard Chartered Bank (Hong Kong) Limited

銀行規模

在外國銀行規模依次為 National Bank, Regional Bank, Community Bank- National Bank 是國營/國家/國民銀行,實現政府對金融或貨幣相關政策,又稱 central bank

- Regional Bank 是特定地域組織,可以是銀行/儲蓄和借貸/互助社等機構或團體,規模比 National Bank細,特定地域是指國內某地區,例如洲份或是數個洲份結合。

- Community Bank 是特定地域組織,規模比 Regional Bank細,是由本地持有及營運,集中在商業和家庭業務,為本地需要作出借貸,例如家庭/業務/農業,而僱員一般來自該機構或團體位於的社區內。

在香港大銀行的優勢是分行網絡覆蓋率很高,例如HSBC因為收購了HSB

HSB可憑提款卡到HSBC的ATM進行提存服務

HSBC可憑提款卡到HSB的ATM進行提存服務

而HSBC+HSB的分行和AMT真的很多,總有一個熱點在你附近

中小型銀行的優勢是會以較高的年利率吸納資金,很多時候都比大行開出的年利率高

而定存也只是放著不能動的資產,存入和提取也只是分別到銀行兩次,所以走遠一點可以獲得更高利息

儲蓄互助社 (Credit Union)

儲蓄互助社是外國傳來的概念,香港也有約40間來自政府/機構/教會/社會等不同群體社織的 儲蓄互助社 (Credit Union)。

當中的儲款概念簡直等於 零存整付 ,雖然不及銀行存款般普及,但是也有分享的價值。

儲蓄互助社 是集合小眾的資金,利用大資金作投資/借貸 給會員。

受惠的對象(可存款人)是 該組織的永久/長期合約受僱的員工 或 特定地區 內居往的人士。

儲蓄互助社 受法例監管,同時規限儲蓄互助社每年只可派發最高六厘的股息。

更多資料(長期合約) - 宅宅的見工分享 2019

相比銀行,Credit Union 特點在於提供較低的 借貸利息,息隨本減。

即是還錢愈多後,應付利息相對地減少。

Credit Union 的概念是「非牟利、非救濟、乃服務」的國際性金融合作組織

所以 互助社 的職員很多情況是義務性質,由於是非牟利,所得利益將會回饋社員(存款人),透過利息、福利……

全港的儲蓄互助社 都是 香港儲蓄互助社協會 的會員

如想了解更多,可到 香港儲蓄互助社協會 網頁

由於不少的 儲蓄互助社 只對內部發放資訊,

幸好杜芬宅的人脈,複蓋到一位K先生任職的大公司 有 儲蓄互助社,杜芬宅邀請他分享更多細節,個別 儲蓄互助社 架構,社規或有差異,但全按照相關法例成立,並受儲蓄互助社註冊官監管。

K先生︰公司的 儲蓄互助社 架構頂端是社員大會 (全體社員),

及後

香港儲蓄互助社協會及四十多間 協會會員,聯署上書行政長官及行政會議成員,要求豁免儲蓄互助社之利得稅。

最後在2018年未 收到香港政府通知書,「特首及行政會議」依據《稅務條例》第 87 條,

正式批准上書名單內的儲社全面豁免繳交利得稅,

並包括稅務局追繳的 2002/03 至2016/17 年度的利得稅。

當中的儲款概念簡直等於 零存整付 ,雖然不及銀行存款般普及,但是也有分享的價值。

儲蓄互助社 是集合小眾的資金,利用大資金作投資/借貸 給會員。

受惠的對象(可存款人)是 該組織的永久/長期合約受僱的員工 或 特定地區 內居往的人士。

儲蓄互助社 受法例監管,同時規限儲蓄互助社每年只可派發最高六厘的股息。

更多資料(長期合約) - 宅宅的見工分享 2019

相比銀行,Credit Union 特點在於提供較低的 借貸利息,息隨本減。

即是還錢愈多後,應付利息相對地減少。

Credit Union 的概念是「非牟利、非救濟、乃服務」的國際性金融合作組織

所以 互助社 的職員很多情況是義務性質,由於是非牟利,所得利益將會回饋社員(存款人),透過利息、福利……

全港的儲蓄互助社 都是 香港儲蓄互助社協會 的會員

如想了解更多,可到 香港儲蓄互助社協會 網頁

由於不少的 儲蓄互助社 只對內部發放資訊,

幸好杜芬宅的人脈,複蓋到一位K先生任職的大公司 有 儲蓄互助社,杜芬宅邀請他分享更多細節,個別 儲蓄互助社 架構,社規或有差異,但全按照相關法例成立,並受儲蓄互助社註冊官監管。

K先生︰公司的 儲蓄互助社 架構頂端是社員大會 (全體社員),

社員大會 (周年會議)

每屈以一人一票方式選出 任期屈滿的委員 和 董事會成員,- 貸款委員會 - 負責

- 審批貸款申請

- 訂定貸款人可貸出之最高貸款額

- 訂定最長還款期限

- 董事會 - 負責

- 處理社員入社申請

- 釐定貸款利率

- 建議派發股息

- 運用本社資金投資

- 將本社賬目呈交註冊官審核

- 監察委員會 - 負責

- 審查賬目、每年財務報告

- 檢視證券、現金及賬目

- 按本社利益,臨時罷免任何董事或貸款委員之職務

- 調查投訴

- 教育委員會 - 負責 教導社員了解本社章程 和 儲蓄互助運動之精神及實務

福利包括

- 週年大會

- 週年禮物

- 傷病津貼

- 緊急援助津貼

- 進修津貼

- 醫療津貼

- 優惠活動

- 參加不同的戶外活動

- 參加協會比賽

其它

- 社員資格

任職超過3個月 - 儲蓄金額

設下限

按薪金設上限 - 貸款資格

任職超過1年

加入本社超過3個月

貸款期間仍需繼續儲蓄 - 貸款金額

視乎入職服務年資

儲蓄金額

入社年資 - 貸款利率

月息 1%

息隨本減

小插曲

2010年香港稅務局局長曾向 儲蓄互助社 發出評稅通知書 欲向 各 儲蓄互助社 徵收利得稅,及後

香港儲蓄互助社協會及四十多間 協會會員,聯署上書行政長官及行政會議成員,要求豁免儲蓄互助社之利得稅。

最後在2018年未 收到香港政府通知書,「特首及行政會議」依據《稅務條例》第 87 條,

正式批准上書名單內的儲社全面豁免繳交利得稅,

並包括稅務局追繳的 2002/03 至2016/17 年度的利得稅。

定存的步驟

選好銀行後,需要︰

- 開立戶口

- 存入本金

- 建立定期存款

開立戶口

戶口也有分幾種,名稱因應不同銀行可能叫法不同。

- 儲蓄存款戶口

- 支票戶口

- 外匯存款戶口

- 人民幣存款戶口

- 技資戶口(買賣股票、債券等金融產品)

- 綜合戶口

儲蓄存款戶口

容許港元存入或提取或轉帳,是功能最一般的帳戶。

支票戶口

銀行會提供支票簿和提款卡,用作提存現金,功能可能比儲蓄存款戶口少。

外匯存款戶口

容許外匯存入或提取或轉帳,功能與『儲蓄存款戶口』相約

人民幣存款戶口

容許人民幣存入或提取或轉帳,功能與『儲蓄存款戶口』相約

技資戶口

處理股票、債券、基金、黃金等金融產品交易

綜合戶口

綜合以上一個或多個戶口功能的帳號

開戶文件大多離不開

- 身份證明

- 住址證明

- 入息證明

由於文章面向剛踏入職場的你,相信你已經有最少一個戶口用作出糧,

假設你已經開立過戶口,那些就不詳述,詳情請詢問銀行職員。

需要留意的是銀行的服務費,戶口分等級,

不同的等級對資產總值的要求都不同,假如你的資產總值不達要求,有機會被銀行每月收取服務費。

存入本金

存入本金到銀行的方式有以下幾種

現金存入

攜帶現金到銀行存入

支票存入

以支票存入,可能隔日才會入帳。有些銀行早上入票,即日入帳,下午入票,下個工作工入帳,視個別銀行實際規定。一般是大量入票會收取服務費。

本地電匯

由銀行A戶口X轉帳至銀行B戶口Y,銀行A可能收取跨行轉帳服務費,同時銀行B可能收取跨行收帳服務費。請參照個別銀行服務收費,詳情請向銀行查詢。

轉數快

透過個別銀行手機應用程式進行點對點轉帳。

定存種類補充

在建立定存之前,杜芬宅在上一篇提到︰

重看後好像感覺有些缺少所以再找一次定存的種類,今次用英文找。

Traditional CD

傳統的定存,銀行指定時期可獲得指定的年利率,當到期時(CD has 'matured'),可以提取本利和或廷續定存。

如在定存未完結前提取本金,將會有懲罰性罰款。

視乎銀行規行顧容或能或不能在定存完結前提取本金,即使可以完結前提取,已獲得的利息一般不會發放,罰款則依個別銀行和實際情況而不同。

例如你是銀行的常客兼大客戶,懲罰性罰款方面有機會酌情處理

Callable CD

銀行有權在定存期間廢止定存協議,一舨情況發生在當年利率大福下降時,銀行有機會採取的行動。

而為了鼓勵顧客使用那種定存,銀行會提供一個較高的年利率。

最常使用此定存的是brokerages((外匯、股票等)經紀商)

當你的定存協議被廢止時,你可領回本金及已獲得的利息,同時便失去了定存繼續時,利率可能增加的機會。

Liquid CD

顧客可在定存未完結時提取本金而免受嚴苛的罰款,購買前需要考慮可以容許的提取次數和提取金額上限。

P.S 可以完結前提取金錢的權利,作為交換條件,年利率相對較低,導致此定存年利率較其它低,不過利率仍然比活期存款高。

部份銀行雖然許容提取金錢,不過設有必需保留一定金額下限。

Bump-up CD

當設立定存後,相同時期利率上升時,容許顧戶轉換成較高的定存利率。

初始利率可能低於傳統定存,銀行有可能按時期,拒絕顧戶轉換成較高的定存利率,直到你的定存完結。

Zero-coupon CD

銀行將已獲得利息加進原來的本金,同時容許顧戶在定存加入的新資金,並且上享用新的利率。

由於此定存的利率遠高於其它定存,已獲得利息加進原來的本金前將會被徵稅。

Brokered CD

只由brokerage營運者提供,( callable CD 是 brokered CD 的其中一種)

brokerages 可以透過營運者接觸不同銀行的定存計劃,所以brokerage 只需要在 brokerage 營運者開立一個戶口。

那類定存比國家金融機構和銀行提供更高的利率。

一個帳戶可以選取不同銀行或金融機構提供的定存計劃雖然非常便利,但一般開立那類戶口需要支付額外費用,亦得不到銀行定存FDIC 保證。

以上當然是外國的情況,例舉只作為參考

jumbo CDs

此定存要求很高的本金下限,比如10萬美金,有些銀行或機構團體可能許容較低的下限例如2萬5千美金。雖然金額大,但是不一定有相對較高的利率,所有對不少大眾來說,傳統的定存更適合。

定存的增長策略

杜芬宅看中文資料時,有

- 二分法

- OXY法

- ABC法

- !@#$法

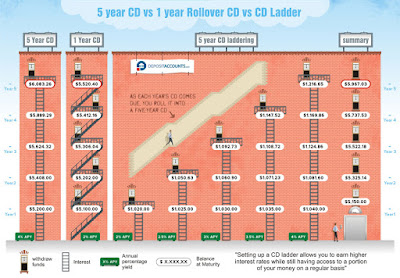

看到頭大,相反在找英文資料時,沒有那麼複雜,只是統稱為定存階梯 (CD Ladder),如何部署你的定存如階梯一樣不斷向上令你的資金成長。

就是本文接下來要說的重點 定存階梯策略 (CD Laddering Strategy)

回答上一篇的提問,假如有HKD$200,000

將200,000一年定期,一年後再續一年期,模彷複利息的好嗎?

答案是不好。

前文提要是定存的風險就是錢放著不能動,雖然某些情境可能可以酌情處理,但是否可以到期前領取是沒有保證的,而領取多半伴隨懲罰。

所以如非必要,不要走那一步。

先假設不能提取領取資金,在不能提前領取資金的前提下運用定存階梯可以補充資金流動性不足同時滾存你的資金。

定存階梯例子

最普遍例子是5年定存階梯,設立5項定存,

例如今天2019年1月3日

$40,000 作 1年定期,年利率 1.1%

$40,000 作 2年定期,年利率 1.8%

$40,000 作 3年定期,年利率 2.5%

$40,000 作 4年定期,年利率 2.9%

$40,000 作 5年定期,年利率 3.2%

1年後,首項定存到期,獲得$40440

不需動用資金時,將整筆款項作5年期定存。

整個階梯部署將會在第6完年結束,接下來每年也會有一項定存到期,重覆上述步驟。

之後每年也會有一筆經歷5年的定存到期,獲得本金和利息。

定存階梯的優勢

定存的年期較長利率較高,以上例子為5年定存,但每年也有1/5資金可動用,而不是$200,000全部固定不能動5年。

承上一篇文章 - 投資 - 畢業生如何累積財富?

提到︰

舉列2020年9月將入讀大學,

大學花4年時間,預留了HKD$200,000,每年繳交HKD$50,000學費。

假設每學於當年9月交學費,即

2020年9月交第一年學費

2021年9月交第一年學費

2022年9月交第一年學費

2023年9月交第一年學費

距離讀大學還有一年時間,應該如何做定期呢。

簡單來說已經有兩種方法

承上一篇文章 - 投資 - 畢業生如何累積財富?

提到︰

舉列2020年9月將入讀大學,

大學花4年時間,預留了HKD$200,000,每年繳交HKD$50,000學費。

假設每學於當年9月交學費,即

2020年9月交第一年學費

2021年9月交第一年學費

2022年9月交第一年學費

2023年9月交第一年學費

距離讀大學還有一年時間,應該如何做定期呢。

簡單來說已經有兩種方法

所以學費的定存策略,杜芬宅會採取

$50,000 作4年

$50,000 作3年

$50,000 作2年

$50,000 作1年

而不是

$200,000 作1年

$150,000 作1年

$100,000 作1年

$50,000 作1年

以上的例子定存作1年期,定存時期一般有

- 1星期

- 2星期

- 1個月

- 2個月

- 3個月

- 半年

- 9個月

- 1年

- 2年

- 3年

定存階梯變化

懂了定存階梯的策略,也很多變種。

那些12分法, 24分法 什麼什麼的就是不同組合的變化

假設每月也有$10,000資金讓你作定存,每個月份都建立一項定期

12分法

在今年2019,每月月份也設立一項1年期的$10,000定存。

首項定存到了2020年1月會到期,續期便可以延續那條定存階梯。

設定12項定存,每定存作1年期,1年後,階梯開始循環。

2020年1月開始

每月獲得的利息便是$10000 x 1 x 年利率

24分法

如果想獲得較高的回報,可以

設立24項定存,每定存作2年期,2年後,階梯開始循環。

2021年1月開始

每月獲得的利息便是$10000 x 2 x 年利率

分散投資

定存階梯也運用了分散投資的概念,

1年內年利率會隨不同因素波動,每天也可以改變。

一般人都沒有能力洞察,接下來年利率將會有上升壓力,並預計將會在20天後調升,

假如20天前年利率是0.85%,20天後年利率是1.2%

$10000都是要放一年,早點設立定存利息只有$85,如果你知道20天一定會上調,相信你不介意多等20天。

假如$120,000在1年中低利率的時候作定存

假如$120,000在1年中高利率的時候作定存

相比

每月以$10,000作定存

你要承擔那是最低利率的風險便減少了,即使是最低利率,你也只用了1/12資金

12分法一定得不到最高利率,但也一定不是最差的

香港存款保障委員會 - 50萬保障

附帶一提,一旦銀行倒閉,每名存款人在每間銀行最高可獲 50 萬港元的保障。

所以如果你有100萬作定期存款,而又擔心銀行倒閉,可將各50萬存入兩間不同銀行作定期存款。

有關保障委員會成員請查閱官方網站,成員必須於其營業地點展示以下的成員標誌以便識別。

保障委員會 是面向保障銀行,現時成員中沒有借貸或財務公司。

杜芬宅收集到一些網上留言,有些人認為借貸或財務公司的利率更吸引,但擔心沒有保障,借貸或財務公司破產時將會一無所有。

有人曾經在借貸或財務公司作定期存款,到期後成功領回本金和利息,只是接著收到相關公司的放貸銷售電話。

應用

到了實際應用,按照今天,杜芬宅收集了多間銀行定存資料。高級客戶戶口不納入計算在內,只以一般戶口利率作比較。

滙豐銀行

中銀銀行

渣打銀行

恆生銀行

東亞銀行

招商銀行

招商永隆銀行

萬利錢計劃相等於零存整付

回到 投資-專題分題 Back to Investment Menu

Reference

Compound Interest Formula - Explainedhttps://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

香港儲蓄互助社協會 - 政府部門

http://home.culhk.org/index.php?option=com_cobalt&view=record&cat_id=214&id=406&Itemid=161&lang=zh

儲蓄互助社 - 簡介

http://home.culhk.org/index.php?option=com_cobalt&view=record&cat_id=23&id=31&m=23&Itemid=111&lang=zh

合作社及儲蓄互助社成立及申請註冊簡介

http://www.afcd.gov.hk/tc_chi/agriculture/agr_sim/agr_sim.html

貨幣發行局

https://zh.wikipedia.org/wiki/%E8%B2%A8%E5%B9%A3%E7%99%BC%E8%A1%8C%E5%B1%80

香港聯繫匯率制度

https://zh.wikipedia.org/wiki/%E9%A6%99%E6%B8%AF%E8%81%AF%E7%B9%AB%E5%8C%AF%E7%8E%87%E5%88%B6%E5%BA%A6

套利

https://zh.wikipedia.org/wiki/%E5%A5%97%E5%88%A9

Certificates Of Deposit: Maturity And Strategies By Lisa Smithhttps://www.investopedia.com/university/certificate-of-deposit-cd/cd5.asp

How to Invest in a Certificate of Deposit (CD)

http://guides.wsj.com/personal-finance/investing/how-to-invest-in-a-certificate-of-deposit-cd/

What is a Certificate of Deposit (CD)?

http://guides.wsj.com/personal-finance/banking/what-is-a-certificate-of-deposit-cd/

Community bank

https://en.wikipedia.org/wiki/Community_bank

Regional bank

https://en.wikipedia.org/wiki/Regional_bank

National bank

https://en.wikipedia.org/wiki/National_bank

How to Build a CD Ladder (Infographic)

https://www.depositaccounts.com/blog/how-to-build-a-cd-ladder.html

Regular CD vs. jumbo CD

https://www.nerdwallet.com/blog/banking/jumbo-cd/

CD Ladder

https://www.investopedia.com/terms/c/cd-ladder.asp

香港存款保障委員會

http://www.dps.org.hk/index.html

計劃成員銀行名單

http://www.dps.org.hk/tc/download/ListofSchemeMembers.xls

FAQ

http://www.dps.org.hk/tc/download/FAQ_tc.pdf

滙豐

https://www.personal.hsbc.com.hk/1/2/chinese/hk/investments/mkt-info/deposit-rates/interest-rates

中銀

https://www.bochk.com/tc/deposits/promotion/timedeposits.html

渣打

https://www.sc.com/hk/zh/deposits/board-rates/

恆生

https://www.hangseng.com/zh-hk/rates/interest-rates/

東亞

https://www.hkbea.com/cgi-bin/rate_hkddr.jsp?language=tc

招商

http://hk.cmbchina.com/rate/

永隆

https://www.winglungbank.com/wlb_corporate/hk/personal/investments/financial-information/interest-rates/deposit-interest-rates.html

星展

https://www.hk.dbs.com/ecPortalWeb/Rates/InterestRate.aspx?Lang=zh-hk

https://www.dbs.com.hk/iwov-resources/pdf/deposits/find-out-more-zh.pdf

CitiBank

https://www.citibank.com.hk/chinese/info/rates.html

https://www.citibank.com.hk/chinese/pdf/Interest-Rate-Update.pdf

相關新聞

儲蓄互助社係乜?錢銀竟然關漁護署事?

https://www.hk01.com/%E7%A4%BE%E5%8D%80%E5%B0%88%E9%A1%8C/66944/%E5%84%B2%E8%93%84%E4%BA%92%E5%8A%A9%E7%A4%BE%E4%BF%82%E4%B9%9C-%E9%8C%A2%E9%8A%80%E7%AB%9F%E7%84%B6%E9%97%9C%E6%BC%81%E8%AD%B7%E7%BD%B2%E4%BA%8B

向儲社徵稅 製社會矛盾

https://paper.hket.com/article/839929/%E5%90%91%E5%84%B2%E7%A4%BE%E5%BE%B5%E7%A8%85%20%E8%A3%BD%E7%A4%BE%E6%9C%83%E7%9F%9B%E7%9B%BE

稅局向「遮仔會」開刀

http://orientaldaily.on.cc/cnt/news/20100222/00176_005.html

No comments:

Post a Comment